专利费减政策的正确打开姿势|这些细节你都了解了吗?

来源:思博网 发布时间:2016-08-04 点击量:

(本文转载于思博网,如有侵权,请联系删除)

作者:原创琴

来源:七弦琴资讯

本文系作者授权发布

相信很多朋友最近都被《专利收费减缴办法》刷了屏,但大家看到的几乎都是文件原文,今天小编就带大家来对比对比新旧费减办法,了解下果汁局收费标准明细。大批干货不容错过哟~

政策内容

1、可减缴的收费项目

(一)申请费(不包括公布印刷费、申请附加费)

(二)发明专利申请实质审查费

(三)年费(自授予专利权当年起六年内的年费)

(四)复审费

2、申请资格

(一)上年度月均收入低于3500元(年4.2万元)的个人

(二)上年度企业应纳税所得额低于30万元的企业;

(三)事业单位、社会团体、非营利性科研机构。

注:两个或者两个以上的个人或者单位为共同专利申请人或者共有专利权人的,应当分别符合前款规定。

3、减缴额度

专利申请人或者专利权人为个人或者单位的,减缴相应费用类型规定收费的85%。

两个或者两个以上的个人或者单位为共同专利申请人或者共有专利权人的,减缴相应费用类型规定收费的70%。

4、减缴限定

专利申请人或者专利权人只能请求减缴尚未到期的收费。

减缴申请费的请求应当与专利申请同时提出,减缴其他收费的请求可以与专利申请同时提出,也可以在相关收费缴纳期限届满日两个半月之前提出,未按上述规定提交减缴请求的,不予减缴。

5、减缴材料

专利申请人或者专利权人请求减缴专利收费的,应当提交收费减缴请求书及相关证明文件。

专利申请人或者专利权人通过专利事务服务系统提交专利收费减缴请求并经审核批准备案的,在一个自然年度内再次请求减缴专利收费,仅需提交收费减缴请求书,无需再提交相关证明文件。

个人请求减缴专利收费的,应当在收费减缴请求书中如实填写本人上年度收入情况,同时提交所在单位出具的年度收入证明;无固定工作的,提交户籍所在地或者经常居住地县级民政部门或者乡镇人民政府(街道办事处)出具的关于其经济困难情况证明。

企业请求减缴专利收费的,应当在收费减缴请求书中如实填写经济困难情况,同时提交上年度企业所得税年度纳税申报表复印件。在汇算清缴期内,企业提交上上年度企业所得税年度纳税申报表复印件。

事业单位、社会团体、非营利性科研机构请求减缴专利收费的,应当提交法人证明文件复印件。

6、不批准减缴的情形

(一)未使用国家知识产权局制定的收费减缴请求书的

(二)收费减缴请求书未签字或者盖章的

(三)收费减缴请求不符合本办法第二条或者第三条规定的

(四)收费减缴请求的个人或者单位未提供符合本办法第七条规定的证明文件的

(五)收费减缴请求书中的专利申请人或者专利权人的姓名或者名称,或者发明创造名称,与专利申请书或者专利登记簿中的相应内容不一致的

7、惩戒措施

专利申请人或者专利权人在专利收费减缴请求时提供虚假情况或者虚假证明文件的,国家知识产权局应当在查实后撤销专利减缴收费决定,通知专利申请人或者专利权人在指定期限内补缴已经减缴的收费,并取消其自本年度起五年内收费减缴资格,期满未补缴或者补缴额不足的,按缴费不足依法做出相应处理。

专利代理机构或者专利代理人帮助、指使、引诱专利申请人或者专利权人实施上述行为的,依照有关规定进行惩戒。

新旧费减办法对比

前言

业内人士苦苦等待的《专利收费减缴办法》,在几经周折之后终于正式出台了。现在就来看看,新的费减办法相比旧办法,有哪些修改?多了哪些规定?

名称

新:专利收费减缴办法

旧:专利费用减缓办法

减免用语由“减缓”改为“减缴”,表述更为明确。旧办法第十二条规定:申请人或者专利权人应当在其发明创造取得经济收益后,补缴所减缓的各项专利费用。虽有此规定,但国知局并无后续手段,对权利人的发明创造是否获得经济收益进行查实,也未规定权利人不补缴减缓费用的后果,绝大多数权利人不会主动补缴费用,此办法名为“减缓”,实为“减免”。也有个别心眼实诚的权利人,在按减缓后的标准缴纳各项费用的若干年后,发明创造取得了实际经济效益,经济困难情况有所好转,即向国知局补交减缓的金额。国知局的审查系统里并没有此类费用的容身之地,无法按照正常费用使用;当事人也是实打实按照办法的规定交来的,不能退还,于是该笔费用就在系统中一直处于挂起状态,无法处理。

可减缴的费用种类

新:申请费、实审费、自授权当年起前六年的年费、复审费

旧:申请费、实审费、自授权当年起前三年的年费、维持费、复审费

新办法在可减缴的费用种类中取消了维持费,并且规定,专利年费可减缴的期限,从授权起三年延长至授权起六年。实际上,在2010年修订的《专利法实施细则》中已经取消了维持费这个费种,发明专利在进入实审阶段到授权之前,不必缴费即可维持审查进程。并且,国知局在2015年12月就已经发布了通知,对于符合减缓办法规定,已经专利局批准减缓费用的,专利年费减缴时限由现行授予专利权前三年,延长为前六年。该通知自2016年1月1日起正式实施,此次专利费用减缴办法只是把前述已经修改并实施的内容整合到新的费减办法中,更加固化。

可申请减缴的主体、费用减缴比例

新:当事人为一个个人或单位的,所有可减缴费用统一减缴85%;当事人为两个或两个以上的个人或单位的,所有可减缴费用统一减缴70%

旧:当事人为一个个人的,申请费、实审费、年费减缓85%,维持费、复审费减缓80%;当事人为单位、两个以上的个人、个人和单位的,申请费、实审费、年费减缓70%,维持费、复审费减缓60%。当事人为两个以上的单位的,不予减缓专利费用。

新办法统一了所有可减缴费用的比例,仅对不同主体的减缴比例有所区别。旧办法中,维持费、复审费的减缓比例与申请费等不一致,不利于当事人记忆和操作。有的当事人不仔细阅读缴费通知书,误以为维持费和复审费的减缓比例与申请费相同,造成缴费不足,导致权利丧失的情况时有发生。新办法统一比例后当能避免此类情况。

相比旧的费减办法,新办法对于可享受费减的主体也做了更为宽松的规定。以前只有一个个人能享受85%的费减比例,其他可享受费减的主体,如多个个人、一个单位、多个个人和一个单位共同申请等,都只能享受70%的费减比例;两个以上的单位共同申请则不能享受费减。新办法把享受85%费减比例的主体扩大到一个单位也可享受,其他情况均可享受70%的费减,对于多个单位共同申请是很大的利好,只要单位均符合减缴条件的,各种专利费用都能大幅度下降。

费用减缴的条件

新:个人上年度月均收入低于3500元,即年收入低于4.2万元;企业上年度应纳税所得额低于30万元;事业单位、社会团体、非营利性科研机构无硬性规定。

旧:个人年收入低于2.5万元;单位在费减请求书中如实填写经济困难情况。

新办法对可减缓的个人和企业的收入情况做了具体明确的规定,非营利性机构不做要求,增强了可操作性。在适用旧办法时,由于仅要求单位“如实填写”,对经济困难到何种程度的单位能够申请费用减缓并无规定,对于单位是否如实填写也无相应手段排查,造成单位填写费减请求书时,随意填写费减理由、经营情况,此条规定形同虚设。

证明文件

新:个人需要提交单位出具的年度收入证明,无固定工作的,提交户籍所在地或者经常居住地县级民政部门或者乡镇人民政府(街道办事处)出具的经济困难情况证明;企业需要提交上年度企业所得税年度纳税申报表复印件;事业单位、社会团体、非营利性科研机构需要提交法人证明材料复印件。

旧:个人在提出费减请求时无需提交证明,必要时应当根据专利局的要求,提供市级以上人民政府管理专利工作的部门出具的关于其经济困难情况的证明;单位需要提交市级以上人民政府管理专利工作的部门出具的关于其经济困难情况的证明。

新办法的修改对于能够享受费用减缴的各种主体根据其性质做了相应的规定。对于个人,旧办法只要在费减请求书上写明年收入低于2.5万元即可。这就造成所有当事人无论其收入高低,都把收入写在2.5万元以下,因为国知局极少要求提供收入证明。即使因为种种原因最终未获得费减审批,原费减办法也只是在规定期限内补缴应当缴纳的费用,不会造成后续影响。而如果需要出具收入证明,按照旧办法的规定,需要到市级专利管理部门开具证明,实际上,专利管理部门根本没有适当的渠道掌握个人的收入,开具证明时,要么部分具体情况,全部开具年收入低于2.5万元的证明;要么还需要个人提交其他的相关资料或证明,来说明自己的收入情况。新办法改为由个人所在单位或民政部门、乡镇政府或街道办事处来出具个人的收入证明,更加符合实际情况,具有可操作性。对于单位,需要出具所得税年度纳税申报表复印件,这是证明单位收入情况的最直接最明确的证明文件。比较而言,旧办法中需要市级专利管理部门出具证明单位经济困难情况的文件,如上所述,专利管理部门无法掌握单位的经济情况,现实中都是不加区别,对于辖区内的单位,一律开具办理费减手续所需的证明文件。费减办法本来是对经济困难的个人和单位的优惠政策,但操作中造成所有国内当事人都能享受优惠,部分程度上扭曲了费减办法的本意。

费减请求提交方式

新:通过专利事务服务系统提交,经审核批准备案的,当事人在一个自然年度内再次请求减缴专利收费时,仅需提交收费减缴请求书,无需再提交相关证明材料。

旧:每次请求减缓专利收费时,都需要提交费用减缓请求书和相关证明材料。

新办法对于当事人办理费用减缴提供了极大的方便,当事人只需登录专利事务服务系统,上传相关证明文件,并在一个月把证明文件原件提交至当地市级专利管理部门,批准备案后,在一个自然年度内,再次办理费减手续时,无需提交重复证明材料。按照国知局高度的信息化水平和服务社会公众的意识,参考当事人提交总委托书和已备案的证明文件的手续,可以想见,在不久的将来,当事人在一年内再次办理费减手续时,如果是新申请,可能连收费减缴请求书都无需提交,在专利请求书上注明费减备案号即可。无论从技术手段还是审查员的审查水平,要做到这一点都毫无难度。

当事人发生变更

新:对于尚未缴纳的收费,变更后的申请人或专利权人应当重新提交收费减缴请求。

旧:无相关规定。

如果一件专利(申请)发生了转让,由于其权利主体产生了变更,原权利人所请求的费用减免已经无效,新权利人理当重新办理费减手续。旧费减办法对此种情况未做明确规定,新的费减办法明确了权利人变更后的情况,对当事人是更加明确的指引。

对虚假情况和虚假证明材料的查处

新:撤销减缴专利收费决定,通知专利申请人或专利权人在指定期限内补缴已经减缴的收费,并取消其自本年度起五年内收费减缴资格。

旧:撤销批准专利费用减缓请求的决定,并通知申请人或者专利权人在指定期限内补缴全部已经减缓缴纳的费用。

对于当事人提供虚假情况和证明材料的后续查处,新的费减办法规定了更为严格的惩罚手段,不仅要补缴已经减缴的费用,而且在其后的五年内取消当事人的收费减缴资格。由于弄虚作假的后果严重,当事人在办理费减请求手续时,说明收入情况、提交证明材料时都会更加慎重。

对专利代理机构和专利代理人的相关规定

新:专利代理机构或者专利代理人帮助、指使、引诱专利申请人或专利权人实施上述行为的,依照有关规定进行处理。

旧:无相关规定

目前我国国内申请案件中,委托专利代理机构的占绝大多数,代理机构和代理人在帮助当事人办理各类手续方面做了大量工作。但也有很多代理机构和代理人为图方便、赶时间或其他种种原因,在代当事人办理费减手续时,随意填写年收入的,替当事人签名的,编造经济困难情况的,篡改证明文件的,种种不合规定的情况,不一而足。新的费减办法对代理机构和代理人的此类行为做了明确规定,对于从业人员来说,也是立了“此路不通”的牌子,提醒他们遵守职业道德。

综合来看,新的费减办法与旧办法相比,明确了适用情况,扩大了适用主体,简化了办理手续,但对于能够享受费减的当事人来说,提高了享受条件,证明文件审核也更加严格,并且把专利代理机构和代理人也纳入了费减办法的管理范围,都是为了适应当前经济、社会和知识产权业的蓬勃发展现状做的相应调整,在社会公众和申请人(专利权人)的利益之间取得相对平衡。

新办法将于今年9月1日正式实施。目前专利事务服务系统已经可以使用,当事人可以在其上先行提交证明文件,并及时去各地知识产权管理部门审核备案,以利于下半年的专利申请工作。

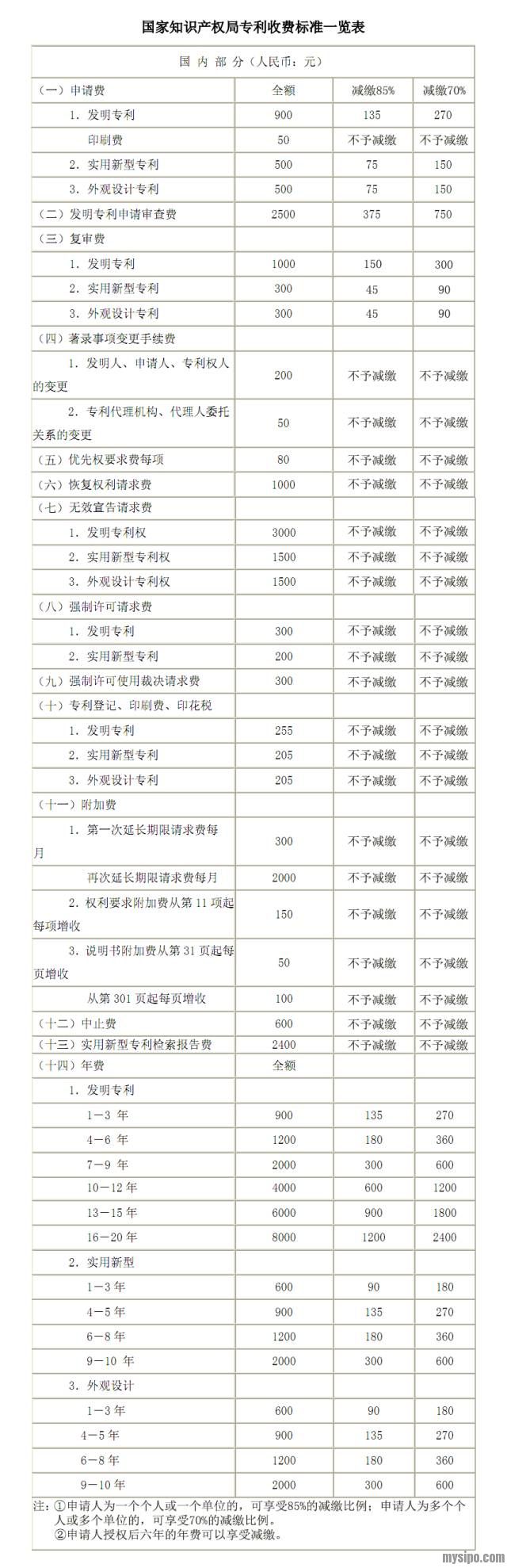

专利收费标准一览表

|

思博网

电话咨询:13544847908

电话咨询:13544847908  QQ咨询:1176391287

QQ咨询:1176391287